CP Magazine Vol. 75 기업의 비재무 정보와 기업윤리

작성자

admin

2019-05-16

조회

1134

<출처: 국민권익위원회>

안녕하세요. 동아ST CP관리실입니다. 이번 호에서는 기업의 비재무 정보와 기업윤리에 대해 알아보겠습니다.

◎ 비재무 정보 공시

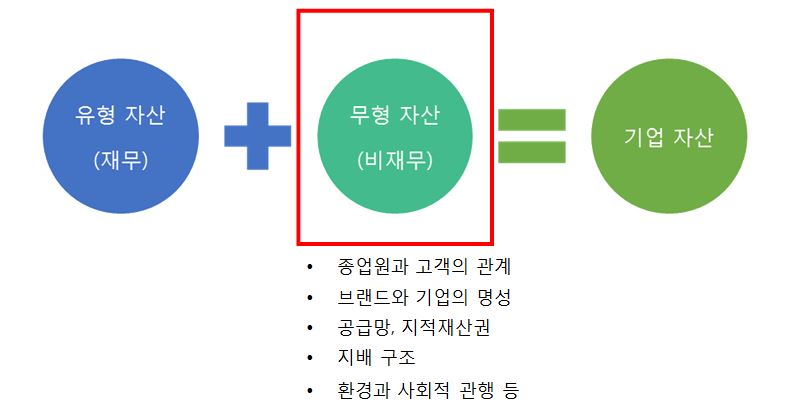

: D 비재무 정보 : 주로 기업의 무형 자산을 일컫는 말로, 사회적 책임(CSR)과 관련하여 조직이 가지고 있는 자산 또는 창출하고 있는 가치

: D ESG (Environment + Social + Governance)

: D ESG 정보 공시의 제도화 법제화 흐름에 따라 기업의 투명성을 요구하는 것이 글로벌 트랜드

◎ ISO 26000

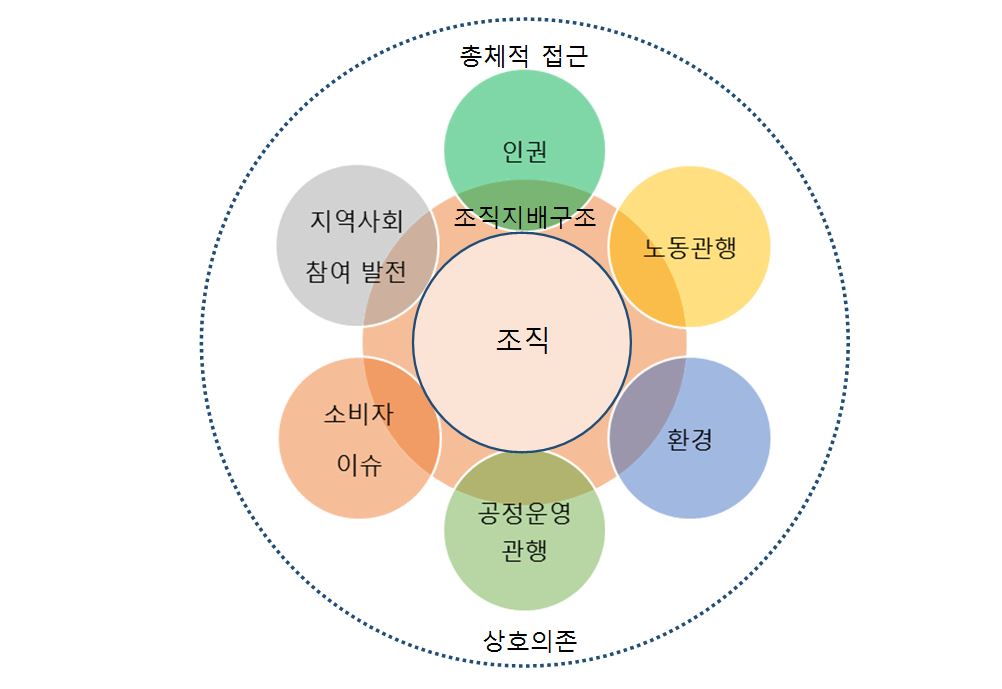

: D ISO26000 : 국제표준화기구(ISO)가 2010년 11월 1일 발표한 기업의 사회적 책임(CSR : corporate social responsibility)에 대한 국제표준

: D 조직이 지배구조, 인권, 노동, 환경, 소비자 이슈, 공정거래 관행, 지역사회 참여와 발전의 영역에서 사회적 책임을 다해야 함을 명시

: D ISO26000의 구조

◎ 비재무정보 공시 우수 사례

: D 코카콜라 : 비재무적 성과를 핵심 성과지표(KPI)로 공개 → 정성적인 비재무 정보 수치화

: D KB금융그룹 : 명확한 콘셉트를 통해 보고서 이해도 고취 → 지속가능경영보고 대상 수상

▲ KB금융그룹 지속가능경영보고서

전체 0